Фактические расходы по инвестиционной программе представляют собой реально произведенные затраты на реализацию запланированных инвестиционных мероприятий. Эти расходы отражают действительное использование финансовых ресурсов в соответствии с утвержденной инвестиционной программой.

Содержание

Критерии признания расходов фактическими

- Наличие документального подтверждения произведенных затрат

- Совершение платежа или передача активов

- Соответствие целям инвестиционной программы

- Отражение в бухгалтерском и налоговом учете

- Выполнение условий договоров и контрактов

Основные виды фактических расходов

| Категория расходов | Примеры |

| Капитальные вложения | Строительно-монтажные работы, приобретение оборудования |

| Проектные работы | Разработка проектной документации, экспертизы |

| Приобретение активов | Покупка недвижимости, технологий, нематериальных активов |

| Сопутствующие расходы | Транспортные услуги, монтаж, пуско-наладка |

Документальное подтверждение расходов

Фактические расходы должны подтверждаться следующими документами:

- Договоры и контракты с исполнителями

- Акты выполненных работ и оказанных услуг

- Платежные документы (банковские выписки, кассовые ордера)

- Товарные накладные и счета-фактуры

- Акты приема-передачи активов

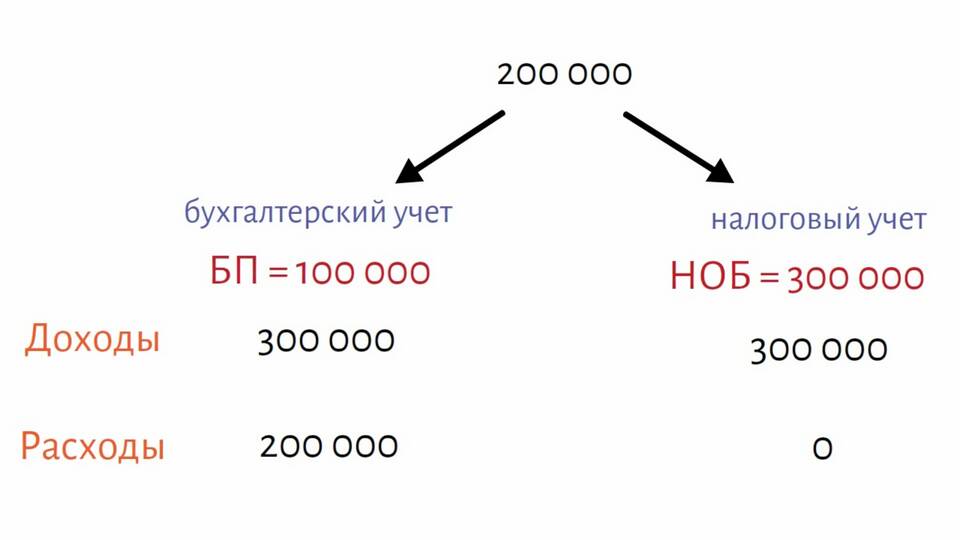

Особенности учета фактических расходов

Принципы признания расходов

- Метод начисления (по мере возникновения обязательств)

- Принцип временной определенности

- Соответствие нормам бухгалтерского и налогового учета

Контроль исполнения инвестиционной программы

Фактические расходы сравниваются с плановыми показателями по:

- Объемам финансирования

- Срокам выполнения работ

- Качественным характеристикам

Нормативное регулирование

| Нормативный акт | Регулируемые вопросы |

| Бюджетный кодекс РФ | Порядок финансирования государственных инвестиционных программ |

| ФЗ №39 "Об инвестиционной деятельности" | Общие принципы учета инвестиционных расходов |

| ПБУ 6/01 "Учет основных средств" | Правила капитализации инвестиционных затрат |

Отличие фактических расходов от плановых

- Фактические расходы отражают реальное движение денежных средств

- Могут отличаться от плановых из-за изменения рыночных условий

- Подлежат обязательному документальному подтверждению

- Являются основанием для корректировки инвестиционной программы

Заключение

Фактические расходы по инвестиционной программе представляют собой важный показатель эффективности реализации инвестиционных проектов. Их точный учет и анализ позволяют контролировать исполнение программы, выявлять отклонения и принимать своевременные управленческие решения для достижения запланированных результатов.