Вмененный налог - это специальный налоговый режим, при котором размер налога рассчитывается не от реального дохода, а от условно "вмененного" государством дохода, который предприниматель потенциально может получить от определенного вида деятельности.

Содержание

Основные характеристики вмененного налога

- Применяется для отдельных видов предпринимательской деятельности

- Размер налога фиксированный и не зависит от фактической выручки

- Упрощает налоговый учет для малого бизнеса

- Освобождает от уплаты НДС, налога на прибыль и НДФЛ (для ИП)

Какие налоги заменяет вмененный налог

| Для организаций | Для индивидуальных предпринимателей |

| Налог на прибыль | НДФЛ |

| Налог на имущество | Налог на имущество (используемое в бизнесе) |

| НДС | НДС |

Виды деятельности для применения вмененного налога

- Розничная торговля (площадь торгового зала до 150 м²)

- Бытовые и ветеринарные услуги

- Услуги общественного питания

- Автотранспортные услуги

- Ремонт, ТО и мойка автотранспорта

- Размещение наружной рекламы

Как рассчитывается вмененный налог

Формула расчета:

- Налоговая база = Базовая доходность × Физический показатель × К1 × К2

- Сумма налога = Налоговая база × Ставка налога (15%)

Компоненты формулы:

| Параметр | Описание |

| Базовая доходность | Установленный государством условный доход в месяц |

| Физический показатель | Количество работников, площадь торгового зала и т.д. |

| К1 | Коэффициент-дефлятор (устанавливается ежегодно) |

| К2 | Корректирующий коэффициент (устанавливается регионами) |

Плюсы и минусы вмененного налога

Преимущества:

- Фиксированная сумма налога

- Простота учета и отчетности

- Возможность уменьшения налога на страховые взносы

- Не зависит от реальных доходов

Недостатки:

- Ограниченный перечень видов деятельности

- Невозможность применения при больших масштабах бизнеса

- Обязательность уплаты даже при убытках

- Региональные различия в коэффициентах

Кто может применять вмененный налог

- Индивидуальные предприниматели

- Организации (кроме крупных налогоплательщиков)

- Компании с численностью сотрудников до 100 человек

- Бизнес с долей участия других организаций не более 25%

Заключение

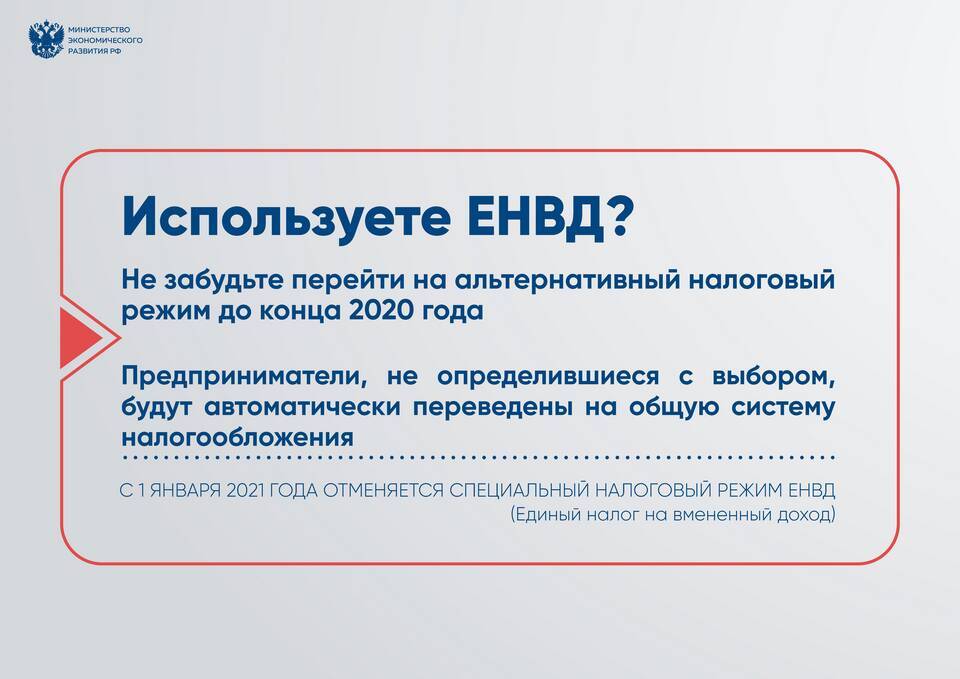

Вмененный налог (ЕНВД) - это специальный налоговый режим, упрощающий ведение бизнеса для малых предприятий и индивидуальных предпринимателей. Он позволяет платить фиксированную сумму налога, рассчитанную на основе условного дохода, что особенно выгодно при стабильно высоких реальных доходах. Однако с 2021 года ЕНВД отменен в России, и вместо него предприниматели могут перейти на другие спецрежимы - УСН или НПД.