Возмещаемые расходы - это затраты, которые организация или сотрудник понесет с последующей компенсацией от контрагента. Рассмотрим правила их отражения в бухгалтерском и налоговом учете.

Содержание

Понятие возмещаемых расходов

Основные виды

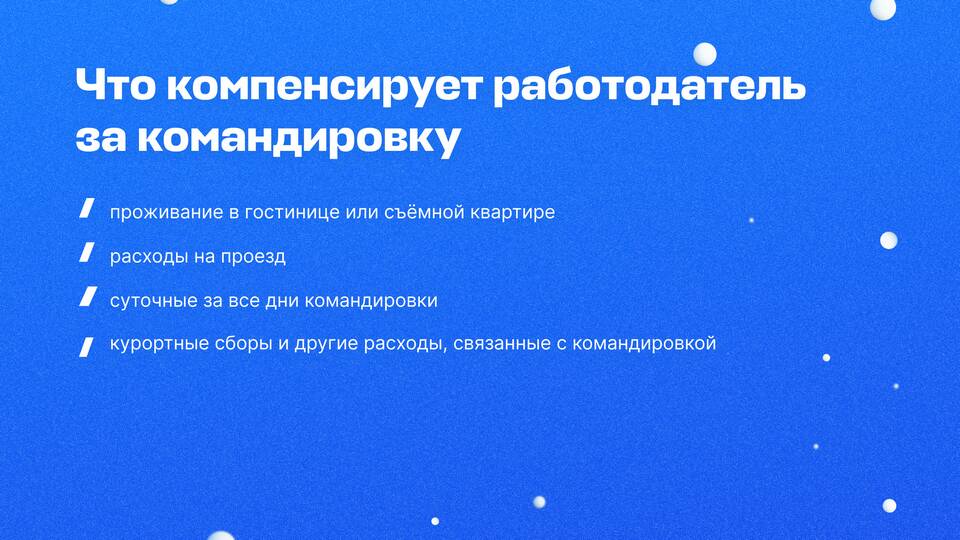

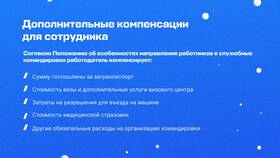

- Командировочные расходы

- Транспортные услуги

- Представительские затраты

- Расходы на связь и интернет

Условия возмещения

| Договорные условия | Прописаны в соглашении с контрагентом |

| Нормативные акты | Лимиты по законодательству |

| Подтверждающие документы | Чеки, акты, отчеты |

Бухгалтерский учет возмещаемых расходов

Учет у исполнителя

| Дебет | Кредит | Операция |

| 76 | 51 | Перечисление средств сотруднику |

| 62 | 76 | Предъявление суммы к возмещению |

Учет у заказчика

- Отражение как прочих расходов (счет 91.2)

- Учет в составе затрат по договору

- Проверка обоснованности расходов

Налоговый учет возмещаемых расходов

- У исполнителя - не включаются в налоговую базу

- У заказчика - учитываются как расходы при наличии документов

- НДС принимается к вычету при наличии счетов-фактур

Документальное оформление

Необходимые документы

- Договор с условиями возмещения

- Авансовый отчет сотрудника

- Первичные документы (чеки, билеты)

- Акт сверки расчетов

Сроки предоставления

| Командировочные | 3 рабочих дня после возвращения |

| Прочие расходы | Согласно учетной политике |

Особенности возмещения НДС

| Условие | Порядок отражения |

| НДС выделен отдельно | Принимается к вычету |

| НДС включен в сумму | Учитывается в стоимости услуг |

Важно

Возмещаемые расходы должны быть экономически обоснованы и документально подтверждены. При отсутствии подтверждающих документов налоговые органы могут исключить такие расходы из налоговой базы.