Материальная выгода от экономии на процентах по беспроцентному займу является объектом налогообложения НДФЛ. Рассмотрим порядок расчета и особенности налогообложения такой выгоды.

Содержание

Понятие материальной выгоды

Материальная выгода возникает, когда заемщик получает заемные средства без уплаты процентов или по ставке ниже 2/3 ключевой ставки ЦБ РФ (для рублевых займов).

Нормативная база

- Статья 212 Налогового кодекса РФ

- Письма Минфина и ФНС по вопросам налогообложения

- Статья 224 НК РФ (ставка НДФЛ)

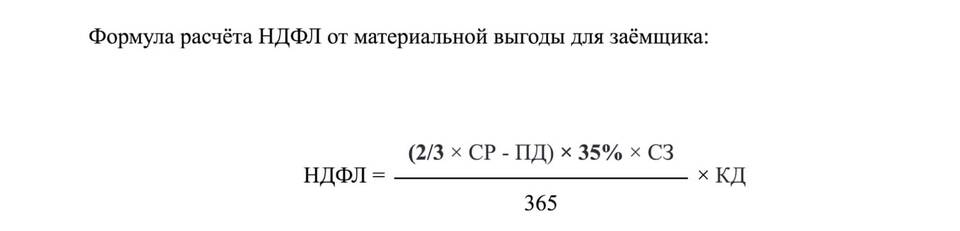

Формула расчета материальной выгоды

Материальная выгода (МВ) рассчитывается по формуле:

| МВ = | (2/3 ключевой ставки ЦБ) × Сумма займа × Дни пользования / 365 |

Пошаговый расчет

Определение ключевой ставки

Используется ставка, действующая на дату получения дохода (последний день каждого месяца).

Расчет количества дней

Количество дней пользования займом в расчетном месяце.

Пример расчета

| Сумма займа | 500 000 руб. |

| Ключевая ставка ЦБ | 7,5% |

| Дней в месяце | 31 |

| Расчет | (2/3 × 7,5%) × 500 000 × 31 / 365 = 2 123,29 руб. |

Особые случаи

Валютные займы

Для валютных займов используется ставка 9% годовых.

Займы между взаимозависимыми лицами

Особый порядок расчета и повышенное внимание налоговых органов.

Просрочка возврата займа

Дополнительные дни просрочки включаются в расчет.

Налогообложение материальной выгоды

| Ставка НДФЛ | 35% для налоговых резидентов РФ |

| Срок уплаты | Не позднее 1 июля следующего года |

| Отчетность | Справка 2-НДФЛ с признаком дохода "3" |

Практические рекомендации

- Ведите учет всех беспроцентных займов

- Рассчитывайте выгоду ежемесячно

- Учитывайте изменения ключевой ставки

- Своевременно уплачивайте НДФЛ

Ответственность

За неуплату НДФЛ с материальной выгоды предусмотрены:

- Штраф 20% от неуплаченной суммы

- Пени за каждый день просрочки

- Возможность привлечения к налоговой ответственности

Заключение

Расчет материальной выгоды по беспроцентным займам требует внимания к деталям и актуальным ставкам ЦБ РФ. Правильное исчисление и своевременная уплата НДФЛ позволят избежать проблем с налоговыми органами.