Высокие процентные ставки по кредитам обусловлены комплексом экономических факторов и рыночных механизмов. Рассмотрим ключевые причины дороговизны заемных средств.

Содержание

Основные причины высоких ставок

- Политика центральных банков

- Инфляционные риски

- Высокие риски невозврата

- Стоимость привлечения ресурсов

- Налоговая нагрузка на кредитные организации

Макроэкономические факторы

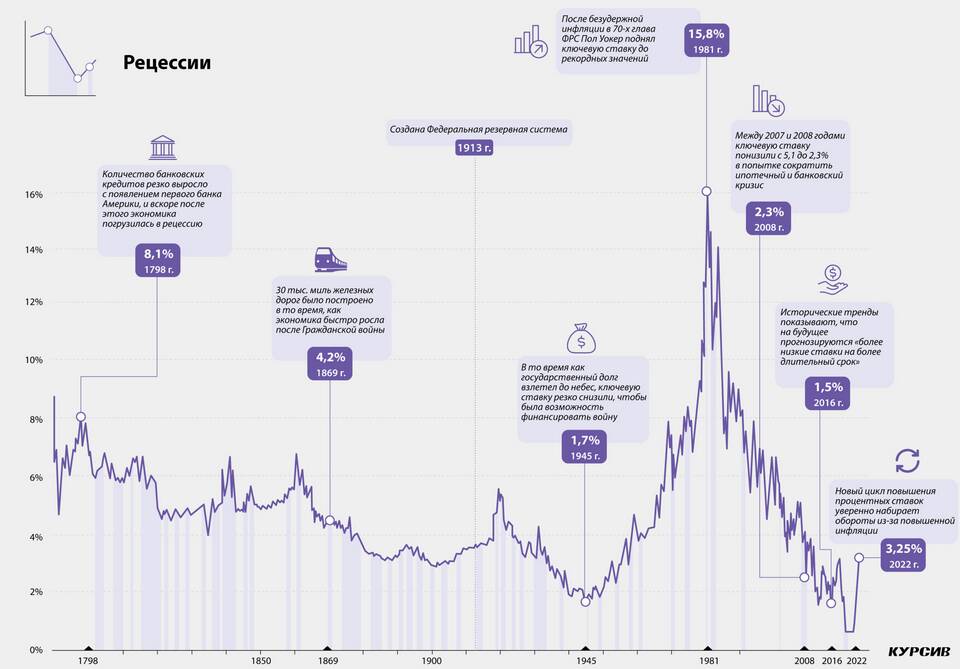

Влияние ключевой ставки

| Страна | Ключевая ставка | Средняя ставка по потребкредитам |

| Россия | 16% | 22-28% |

| США | 5.5% | 10-15% |

| ЕС | 4.5% | 8-12% |

Инфляционная составляющая

- Компенсация обесценивания денег

- Учет прогнозируемой инфляции

- Индексация процентных выплат

- Хеджирование валютных рисков

Кредитные риски и их стоимость

- Риск дефолта заемщиков

- Затраты на скоринговые системы

- Расходы на взыскание просроченной задолженности

- Резервирование средств на возможные потери

- Колебания спроса на кредитные продукты

Структура кредитной ставки

| Компонент ставки | Доля в процентной ставке |

| Стоимость фондирования | 40-50% |

| Резервы на потери | 20-30% |

| Операционные расходы | 15-20% |

| Прибыль банка | 10-15% |

Альтернативы дорогим кредитам

Способы снижения процентной нагрузки

- Выбор кредитов с обеспечением

- Участие в госпрограммах субсидирования

- Использование кредитных карт с льготным периодом

- Рефинансирование существующих кредитов

Факторы, влияющие на индивидуальную ставку

- Кредитная история заемщика

- Уровень дохода и занятость

- Наличие поручителей и залога

- Срок кредитования

Перспективы изменения ставок

Высокие процентные ставки по кредитам сохранятся до стабилизации макроэкономической ситуации и снижения ключевых ставок центральных банков. Заемщикам рекомендуется тщательно анализировать условия кредитования и рассматривать альтернативные источники финансирования.