Имущественный налог представляет собой обязательный платеж за владение недвижимостью и другими видами имущества. Рассмотрим правовые и экономические основания для его уплаты.

Содержание

Основные причины взимания имущественного налога

| Причина | Обоснование |

| Финансирование местных бюджетов | Основной источник доходов муниципалитетов |

| Справедливое распределение налоговой нагрузки | Учет платежеспособности владельцев имущества |

| Стимулирование эффективного использования собственности | Предотвращение "замораживания" недвижимости |

Законодательная база имущественного налога

Нормативные акты

- Налоговый кодекс РФ (глава 32)

- Местные нормативные акты о ставках и льготах

- Закон "О налоге на имущество физических лиц"

Облагаемые объекты

- Жилые дома и квартиры

- Гаражные и машино-места

- Незавершенные строительные объекты

- Единые недвижимые комплексы

Куда направляются средства от налога

- Благоустройство территорий

- Ремонт дорог и тротуаров

- Озеленение и освещение

- Социальная инфраструктура

- Содержание школ и детских садов

- Ремонт поликлиник

- Коммунальное хозяйство

- Вывоз мусора

- Содержание инженерных сетей

Расчет имущественного налога

| Фактор | Влияние на сумму |

| Кадастровая стоимость | Основная база для расчета |

| Ставка налога | Устанавливается местными властями |

| Льготы | Уменьшают налоговую базу |

Кто имеет право на льготы

- Пенсионеры и предпенсионеры

- Инвалиды I и II групп

- Участники боевых действий

- Многодетные семьи

- Герои СССР и России

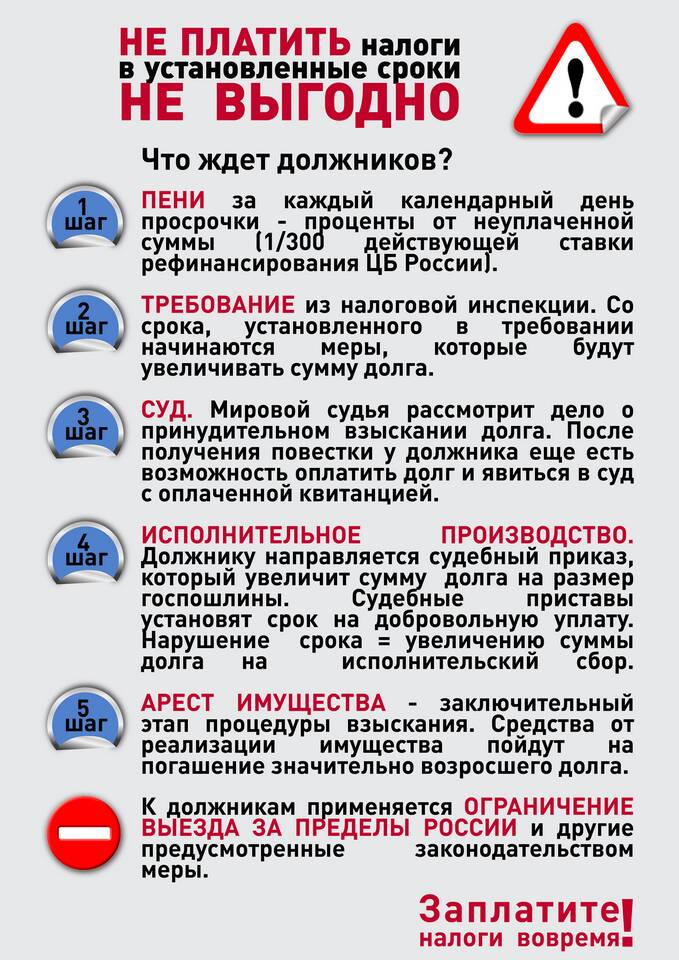

Ответственность за неуплату налога

- Начисление пени за каждый день просрочки

- Ограничение на выезд за границу при крупной задолженности

- Принудительное взыскание через суд

- Наложение ареста на имущество

Имущественный налог выполняет важную социально-экономическую функцию, обеспечивая финансирование местных бюджетов и справедливое распределение налогового бремени среди граждан.